24小时在线

24小时在线

导语

mybattery

业内分析人士指出,当前市场钴库存约为2万吨,多在上游企业手中,电池材料用户并未事先大量囤积。此外,今年国储也锁定了一部分库存。目前,行业处于淡季,到八月底九月初时需求会逐步释放。

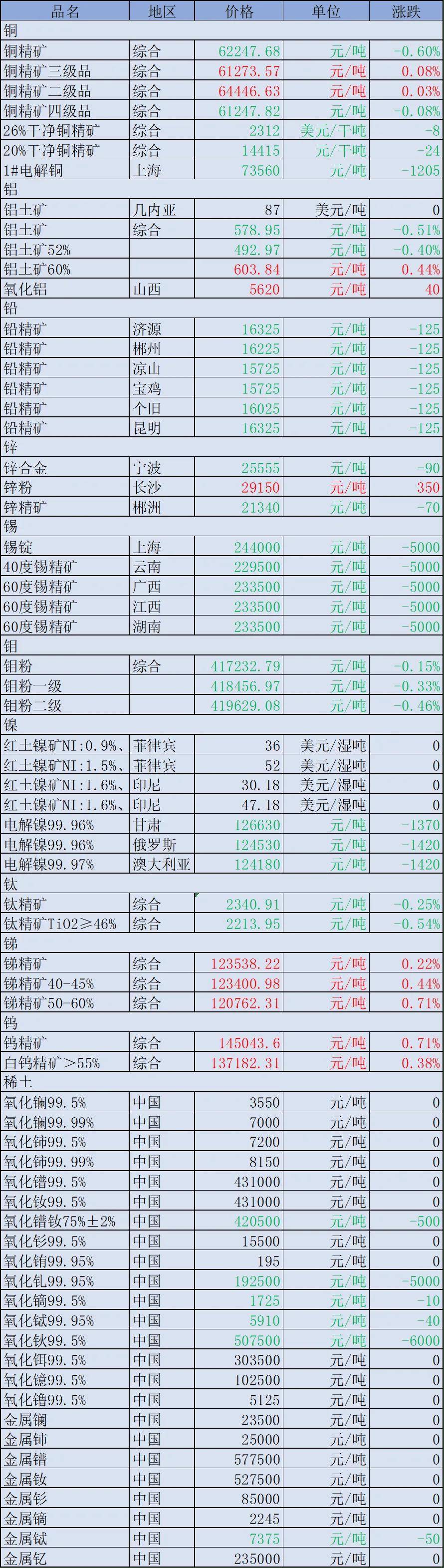

金属钴6月9日报价361.5元/公斤,较前一日上涨1.2%,较上月上涨1.2%,年初以来涨幅达32.4%。

多家机构预测,今年钴供给端进入收缩周期。Darton Commodities研究显示,今年钴产量或减少2%左右,预测短缺区间为2700吨至4000吨。2017年短缺或进一步扩大。

钴的主要下游需求为电池行业,需求端今年受新能源汽车带动而开始放量。业内分析人士指出,当前市场钴库存约为2万吨,多在上游企业手中,电池材料用户并未事先大量囤积。此外,今年国储也锁定了一部分库存。目前,行业处于淡季,到八月底九月初时需求会逐步释放。

业内认为,国际市场钴价自6月中旬开始逐步上涨,现货价格受到远期交易量增加提振,贸易商开始向生产厂商补货并引发价格上涨。目前远期销售价格相比现货市场出现溢价,并有可能引发现货价格进一步上涨。已有贸易商将低等级金属钴报至11美元/磅的价位,预计还有可能进一步提高。机构认为,新能源汽车对钴需求明显增大,且钴价处于历史较低位置,后市具有较大涨价空间。

相关概念股:

华友钴业:钴原料保障能力促使产量大幅释放

订单饱满、原料保障能力强,公司钴产量逆势大增。公司预计今年钴产量2.4万吨(相比去年的1.8万吨大幅提升),本部预估产量1.8万吨,衢州产量6000吨,此增幅预测与一季度产销基本匹配。产量预测既与公司下游客户的订单饱满有关,更重要地反映了公司原料保障能力。在目前钴原材料供应依然偏紧的情况下,公司产量逆势大增,这主要得益于公司在刚果金多年的耕耘,也充分说明钴原料的保障能力。

原料供应构成发生变化。2016年公司从刚果金当地贸易系统收购料供应占比约50%(8000-9000吨),今年钴产量预估大幅增长,原料供应构成有较大变化:(1)自有矿山没有产出,因尾矿停产进行技改,争取年底复产;PE527项目今年底投产,预计明年中达产。(2)贸易系统收购的量比去年有所增长,但增幅不大。主要因大赦国际等组织介入后,尽管钴价大幅反弹,刚果金手抓矿的量不会有大的增长。(3)主要增量源于嘉能可等巨头供应商的增量。

明年资源自给率大幅提升。今年底Mikas将达成,明年PE527建成达产。其中Mikas产量预计将提升至1500吨左右(尾矿的选矿回收率将提升明显,预计从40%左右提升至70%以上);PE527矿山产能规划是3100吨/年,实际的量有望达到3500吨/年左右。此外,正在停产进行技改的尾矿争取将在年底复产,技改后产能有望从1000吨扩张到1500吨。明年公司的资源自给率有望实现大幅提升。

衢州项目顺利投产,产品认证同步进行,三元前驱体产量有望大幅释放。公司去年底在衢州建成2万吨/年前驱体业务,该项目规划今年6月将实现满产1.8-2万吨/年,今年三元前驱体产量有望超1万吨量级。此外,今年LG正在对公司622产品进行认证,预计年中左右将完成,并且预计三年后622型号有望大幅扩张,特别是动力电池的量增速有望很快起量。

预计公司2017-2019年归母净利润分别为9.42亿元、12.74亿元和16.14亿元,EPS分别为1.59元、2.15元和2.72元,对应目前PE分别为28倍、20.6倍和16.3倍。

奥特佳:17Q1压缩机销量保持较快增长,价格下降拖累利润表现

公司2017年一季度实现营收13.8亿元,同比增长15.77%;归属于上市公司股东的净利润9205.5万元,同比增长2.46%;归属于上市公司股东的扣非净利润8804.6万元,同比增长6.74%;基本每股收益0.08元。公司预计2017年1-6月实现归母净利润1.8-2.2亿元,同比增长1.04%-23.50%。

公司压缩机销量增长优于行业表现,市占率进一步提升:2017Q1,公司的压缩机销量达到211万台,按备考合并口径同比增长16.99%,较一季度国内乘用车6.8%的产量增速高出约10个百分点,市占率较16年的27%进一步提升至29.5%,龙头地位稳固。空调系统销量同比增长13%,同样优于乘用车整体增速。电动压缩机方面,优于受到17Q1国内新能源车产量同比下滑7.7%以及自身客户结构变化的影响,销量同比有所下滑,预计后续随着新能源车产销的走强,电动压缩机的销量将重回上升通道。

产品价格下降导致利润增速明显低于营收端:公司17Q1营收同比增长15.77%,预计这主要来自压缩机销量的提升以及富通空调并表的贡献。由于产品价格同比有所下降,公司17Q1毛利率同比下滑2.12个百分点至21.38%,从而导致扣非后净利率同比增速仅有6.84%,低于营收增速9个百分点。预计后续随着销量的提升以及盈利能力更优的电动压缩机占比的提升,公司的毛利率将有所修复。

进军锂电池行业,进一步加深新能源汽车板块布局:公司17年1月发布预案,拟以25亿元的对价收购海四达电源100%的股权,进军动力锂电池行业,这一方面可以完善公司在新能源汽车领域的布局,另一方面也可以借助公司拥有众多乘用车客户资源的优势,帮助海四达进入新的客户体系。目前海四达在手订单充足,产能也在持续扩张中,后续表现值得期待。

预计公司2017年-2019年EPS分别为0.47、0.53、0.58元,市盈率分别为27倍、24倍、22倍。

格林美:电池材料释放业绩力保高增长

格林美发布2017年一季报,公司2017年第一季度实现营业收入16.93亿元,同比增长37.42%;实现归母净利润1.02亿元,比上年同期增长53.94%,符合快报预期。公司预计2017年上半年归母净利润增长幅度为20-60%,归母净利润变动区间2.06-2.75亿元。

三大业务同步增长,电池材料贡献突出。公司2017年一季度及2016年全年业绩表现良好,电池材料、电子废弃物、镍钴钨三大业务业绩同步爆发,确保公司业绩实现持续增长;其中电池材料业务增速最快,已成为公司目前第一大业绩贡献点。2016年公司电池材料业务实现营业收入20.70亿元,同比增长35.57%;实现毛利4.62亿元,同比增长58.70%,毛利率达到22.32%,较去年同期提升3.28个百分点。2016年公司电子废弃物拆解量突破1000万台,同比增长20%;营业收入达14.00亿元,较上年提高27.70%。2016年镍钴钨业务实现营业收入13.32亿元,稳步增长13.16%;受益于钴价上涨和钨产品生产成本控制,毛利率水平显著提升。

深远布局完善动力锂电闭环,三元动力电池回暖带动公司电池材料业绩增长。公司的新能源电池材料业务是持续关注、最为看好的板块。近年来公司着力打造“电池回收—原料再造—材料再造—电池包再造—新能源汽车服务”全生命周期循环价值链,通过与三星、东风等电池厂、车厂合作,构建了新能源绿色供应链;以江苏凯力克和无锡格林美为中心,构造“凯力克—兴友—无锡格林美”动力材料产业链;以荆门为中心,建设世界最大的三元前驱体原料基地。

目前公司四氧化三钴产能突破10000吨,三元前驱体已建成产能20000吨左右(其中NCM前驱体产能15000吨,NCA前驱体产能5000吨),三元正极材料产能10000吨,未来随着在建产能投产,公司新能源电池材料产能仍将继续扩大;公司还以武汉为中心设立电池包开发生产业务,将迅速建成3GWH动力电池包产能。目前公司在电池材料领域的循环产业链布局已逐渐完成,同时依托自身多年积累的镍、钴、锰、锂资源回收加工技术优势,电池材料业务的毛利率高于同行业平均水平。

随着新能源车补贴政策明确以及三元锂电池客车申请新能源推荐目录的资格得到恢复,新能源车市场短期面临的不确定性正逐步消除,三元动力电池出货量有望回升,公司电池材料业务有望从中收益,实现营业收入和利润的高速增长。(证券市场红周刊/何艳)

......

网友评论